資産を守るため、また将来のライフプランの実現のために必要な資産運用をマネぷらFPがアドバイスをおこないます。

Investment Advice投資助言サービスについて

人生100年時代を迎えました。100歳まで生きることを前提とした人生設計が必要となり、資産運用は非常に重要なポイントとなりますが、現在の低金利環境の中では銀行に預金しておくだけでは心もとない ・・・。

こうした状況に対し、政府はiDeCo(イデコ)などの確定拠出年金制度を整備、NISA(ニーサ)などの税制優遇策も実施し、「貯蓄から資産形成へ」という流れを後押ししています。しかし、実際に行動しようと思っても、何に気をつければ良いのか… といったご相談をたくさん頂きます。

マネぷらではこのようなご相談にしっかりとお応えするため、「投資信託を活用した資産運用」に関して投資助言業の登録を行い、具体的な運用方法や個別ファンド選定のお手伝いをするサービスをしております。

このような方は、ぜひご相談ください。

・これから資産運用を始めようと思うが、何に投資すれば良いのかな?

・今、保有している投資信託で良いの?ロボアドってどうなのかしら?

・401K(確定拠出年金やiDeCo、具体的にはどうすれば良いのか?

・長期分散投資と言うが、どうもピンとこない。本当にそれで良いのだろうか?

まずはお気軽にご相談ください。

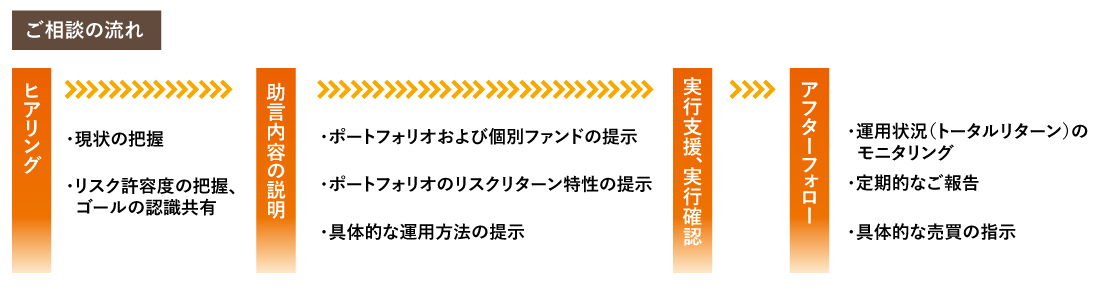

マネぷらの投資助言サービスの特色

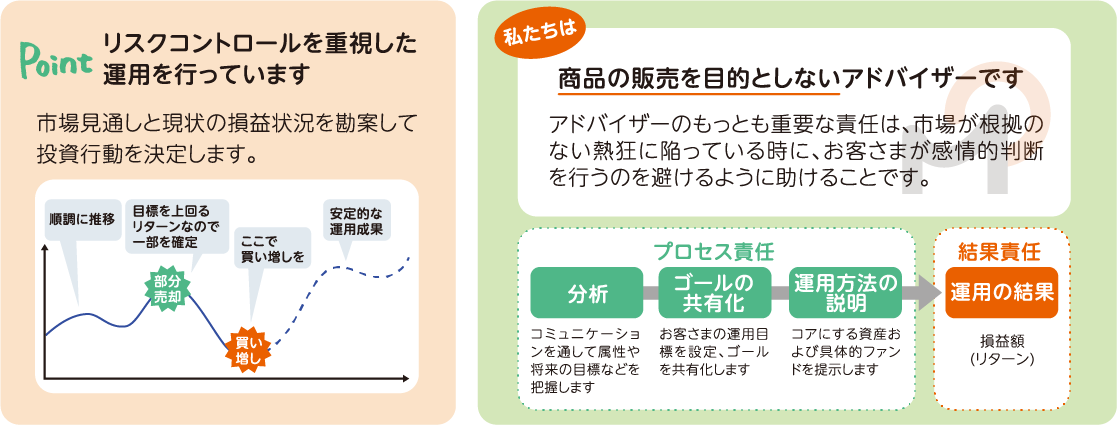

- ゴールベースの運用

単純な長期分散投資とは一線を画すサービス

運用目標を定め、出入口戦略をご提示 - ノーロードの投資信託による運用

運用成績向上のために不要な費用を削減

個別の投資信託について具体的にご説明 - 全ての資産を含めた全体最適化 預金、投資信託、保険を含めた運用方法をご提示

- プロの目による高度な分析

資産運用会社の運用経験者がアドバイス

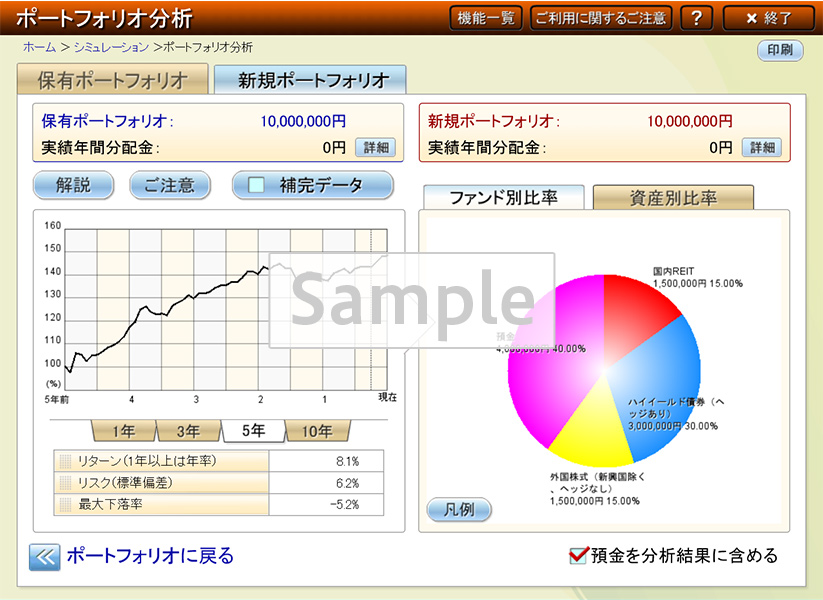

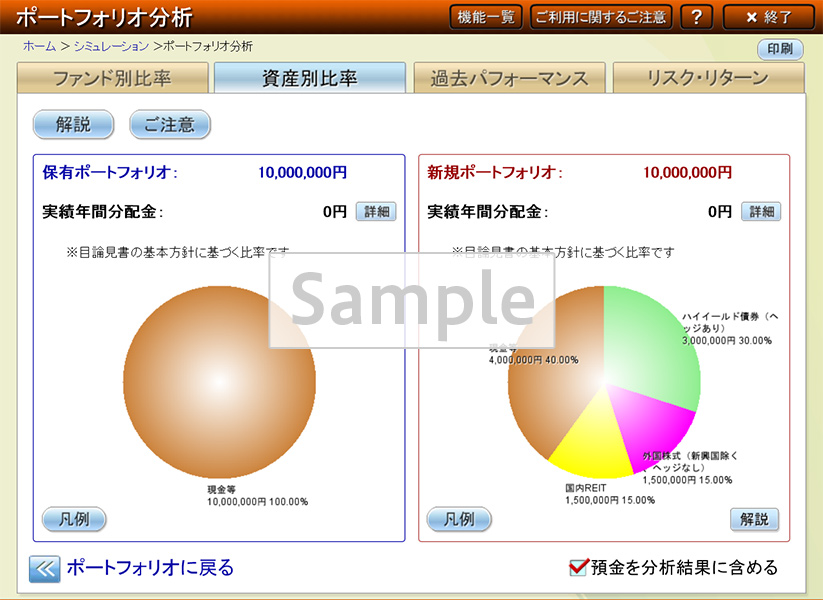

専用のツールを活用して分析、運用状況を「見える化」

投資助言サービス案内動画

-

投資助言サービス案内 前編

-

投資助言サービス案内 後編

各種申込み・お問い合わせ

お客様の声

お客様の声

Copyright © monepla.com - All Rights Reserved